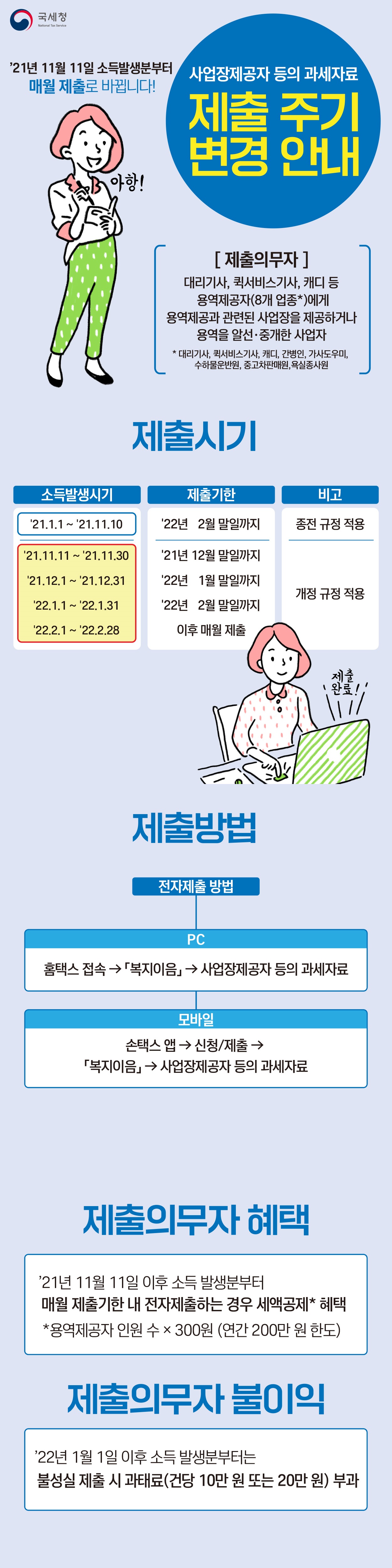

’21년 11월 11일 소득발생분부터 대리기사 등 용역제공자에 관한 소득자료 제출주기가 매월로 단축되어, 11월 30일까지 대리기사, 퀵서비스기사, 캐디 등 8개 업종* 종사자에게 사업장을 제공하거나 용역을 알선·중개한 사업자는 12.31.(금)까지 그 종사자의 소득자료를 제출해야 합니다.

*대리기사, 퀵서비스기사, 캐디, 간병인, 가사도우미, 수하물운반원, 중고차판매원, 욕실종사원

-소득자료는 대리기사 등 소득자가 제출하는 것이 아니라, 대리운전업체 등 사업자가 제출하는 것입니다.

소득발생시기

제출기한

비고

’21. 1. 1.∼’21. 11. 10.

’22년 2월 말일까지

종전 규정 적용

’21. 11. 11.∼’21. 11. 30.

’21년 12월 말일까지

개정 규정 적용

’21. 12. 1.∼’21. 12. 31.

’22년 1월 말일까지

개정 규정 적용

’22. 1. 1.∼’22. 1. 31.

’22년 2월 말일까지

개정 규정 적용

’22. 2. 1.∼’22. 2. 28.

이후 매월 제출

개정 규정 적용

전자제출방법

PC : 홈택스 → 「복지이음」 → 사업장제공자 등의 과세자료

모바일 : 손택스 → 신청/제출 → 「복지이음」 → 사업장제공자 등의 과세자료

□’21년 11월 11일 이후 소득 발생분부터 ❶용역제공자 인적사항 및 용역제공기간 등 기재해야 할 사항이 모두 기재된 소득자료를 ❷제출기한 내 ❸전자제출하는 경우 제출의무자는 세액공제* 혜택을 받을 수 있습니다.

* 인적사항, 용역제공기간 등 기재해야 할 사항이 모두 기재된 용역제공자 인원 수 × 300원 (연간 200만 원 한도)