![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

【사례】

사인간 금전거래시에는 이자소득 원천징수, 경품 당첨금 지급시에는 기타소득 원천징수 대상에 해당이 되며, 뇌물과 같은 경우에는 기타소득에는 해당이 되나 원천징수 대상에는 해당하지 않음

| 적용 대상 | 대상 소득 | 납부 세목 | |

|---|---|---|---|

| 소득세법 | 거주자 | 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득(종교인소득 포함), 퇴직소득 | 소득종류에 따라 달라짐 (근로소득세, 퇴직소득세 등) |

| 비거주자 | 국내원천소득 중 원천징수 대상 소득(이자소득, 배당소득, 부동산소득, 선박 등의 임대소득, 사업소득, 인적용역소득, 근로소득, 퇴직소득, 연금소득, 토지건물의 양도소득, 사용료소득, 유가증권양도소득, 기타소득) | ||

| 법인세법 | 내국법인 | 이자소득 배당소득(집합투자기구로부터의 이익 중 투자신탁의 이익에 한정) | 법인세 |

| 외국법인 | 국내원천소득 중 원천징수 대상 소득(이자소득, 배당소득, 부동산소득, 선박 등의 임대소득, 사업소득, 인적용역소득, 토지건물의 양도 소득, 사용료소득, 유가증권양도소득, 기타소득) | ||

| 구 분 | 대 상 소 득 |

|---|---|

| 이자·배당소득 | 조세특례제한법에 의해 소득세를 감면받은 경우 (다만, 농어촌특별세법 제4조 제4호의 감면은 비과세) |

| 근로소득 | 주택자금차입금 이자세액공제를 적용받는 근로자 |

| 구 분 | 과세표준 | 세 액 |

|---|---|---|

| 이자·배당소득 | 조세특례제한법에 의하여 감면받은 이자·배당소득에 대한 소득세의 감면세액 | 과세표준 × 10% |

| 주택자금차입금 이자세액공제 | 주택자금차입금 이자세액공제금액 | 과세표준 × 20% |

| 구 분 | 납세지 |

|---|---|

| 근로소득 및 퇴직소득에 대한 지방소득세 | 근무지 관할 지방자치단체 |

| 이자소득·배당소득 등에 대한 소득세 및 법인세의 원천징수 사무를 본점 또는 주사무소에서 일괄처리 하는 경우 지방소득세 | 소득의 지급지를 관할하는 지방자치단체 |

개인(법인) 지방소득세:소득(법인)세액의 10%

법인(소득)세 = 과세표준(지급액) × 제한세율 × 10/11

지방소득세 = 과세표준(지급액) × 제한세율 × 1/11

1) 미국, 필리핀, 남아프리카공화국, 콜롬비아를 제외한 국가

| 구 분 | 지방소득세 신고납부 홈페이지 |

|---|---|

| 서울특별시 | 서울시 이택스(https://etax.seoul.go.kr) |

| 그 외 지방자치단체 | 위택스(https://www.wetax.go.kr) |

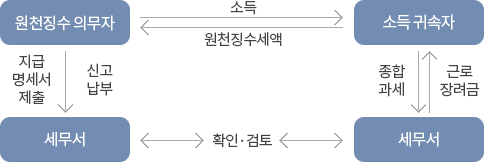

다음에 해당하는 경우 소득세 등의 원천징수를 하지 아니함

| 구 분 | 검토 내용 |

|---|---|

| 원천징수의무자 납부 여부 | 이미 소득자가 종합소득세 등 신고시 합산하여 납부한 경우 납부할 필요 없음 |

| 가산세 적용 여부 | 원천징수 등 납부지연가산세 부과대상임 |

| 지급명세서 제출 여부 | 원천징수대상 소득에 대해 원천징수 여부와 관계없이 지급명세서 제출해야 함 |

| 지급명세서 미제출시 불이익 | 지급명세서 미제출 가산세 적용대상임 |

* 다만, 거주자에게 지급되는 이자소득, 인적용역 사업소득(’24.7.1.이후 지급분부터)의 경우 당해 소득에 대한 원천징수세액이 1,000원 미만이더라도 원천징수를 하여야 함

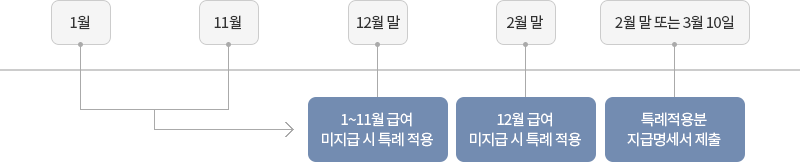

※ 원천징수시기 특례 규정이 적용된 경우, 해당 지급명세서를 소득금액에 대한 과세연도 종료일이 속하는 연도의 다음연도 3월 10일까지 제출

| 구분 | 원천징수시기 특례 적용 |

|---|---|

| 근로 소득 |

|

| 이자·배당 소득 |

|

|

|

| 기타 소득 | |

| 사업 소득 |

|

| 퇴직 소득 |

|

| 원천징수의무자 | 소득세 납세지 | 법인세 납세지 | |

|---|---|---|---|

| ① 거 주 자 | 거주자의 주된 사업장 소재지(사업장이 없는 경우 거주자 주소지 또는 거소지). 다만, 주된 사업장 외의 사업장에서 원천 징수하는 경우 그 사업장의 소재지 | ||

| ② 비거주자 | 비거주자의 주된 국내사업장 소재지(국내사업장이 없는 경우 비거주자의 거주지 또는 체류지) 다만, 주된 국내 사업장 외의 국내사업장에서 원천징수 하는 경우 그 국내사업장의 소재지 |

||

| ③ 법인 | 일반 |

|

|

| 본점일괄 납부신청 | 법인의 본점 또는 주사무소 소재지 (법인의 지점·영업소 그 밖의 사업장이 독립채산제에 따라 독자적으로 회계 사무를 처리하는 경우 본점일괄납부를 신청하여 승인) |

||

| 사업자단위로 등록한 경우 | |||

| ④ 비거주자의 국내원천소득의 원천징수의무자 (①~③의 납세지를 가지지 아니한 경우) |

|

||

※ 일괄납부는 모든 세목을 신청하거나 세목별로 부분신청 가능

※ 다만, 승인 받은 날이 속하는 날부터 3년 이내에는 철회신청을 할 수 없음

사업자단위과세제도란?

사업자가 2 이상의 사업장을 가지고 있는 경우로서 해당 사업자의 본점, 주사무소를 관할하는 세무서장에게 등록을 한 후, 본점 또는 주사무소에서 신고·납부하여 납세편의를 도모하는 제도

페이지에서 제공하는 정보에 대하여 만족하셨습니까?